L’Imposta sul Reddito delle Persone Fisiche (IRPEF) è uno degli strumenti fiscali più importanti in Italia, incide sul reddito dei cittadini e delle famiglie.

L’IRPEF viene di tanto in tanto modificata dai Governi per ribilanciare il prelievo fiscale in capo alle famiglie in coerenza con le linee di mandato e tenendo conto di situazioni particolari (es. inflazione, aumento delle materie prime, energia elettrica, petrolio, gas, etc…).

Questo articolo esplorerà cosa è l’IRPEF, i nuovi scaglioni per il 2023 e cosa è importante tenere a mente in questo contesto.

Cos’è l’IRPEF

L’IRPEF è un’imposta progressiva che grava sul reddito delle persone fisiche in Italia.

La sua struttura prevede che chi guadagna di più paghi una percentuale più elevata di tasse rispetto a chi ha un reddito più basso.

Questo sistema mira a garantire una distribuzione più equa del carico fiscale. Il reddito imponibile include stipendi, pensioni, redditi da lavoro autonomo, affitti, e altre forme di reddito.

Per quale motivo però chi guadagna di più deve pagare di più ?

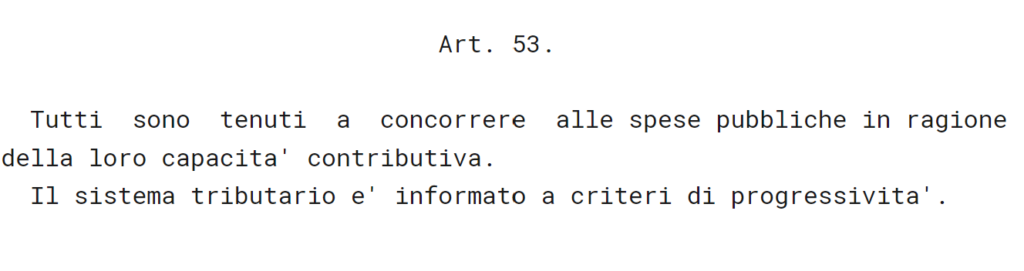

Il motivo è semplice e basta leggere l’art.53 della nostra Carta Costituzionale

Art. 53. Tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacita’ contributiva. Il sistema tributario e’ informato a criteri di progressivita’.

La parola chiave in questo caso è Progressività che approfondiremo nel paragrafo che segue.

Veniamo però alle definizioni ufficiali.

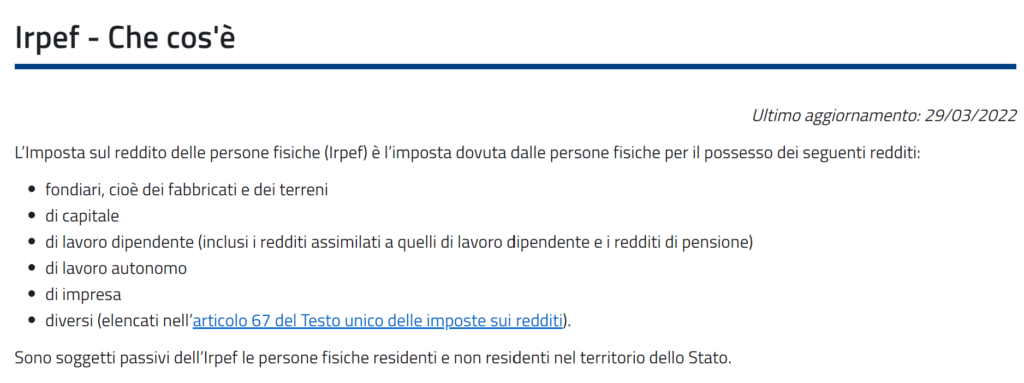

Secondo l’Agenzia delle Entrate, infatti, la definizione di IRPEF è la seguente

L’Imposta sul reddito delle persone fisiche (Irpef) è l’imposta dovuta dalle persone fisiche per il possesso dei seguenti redditi:

fondiari, cioè dei fabbricati e dei terreni

di capitale

di lavoro dipendente (inclusi i redditi assimilati a quelli di lavoro dipendente e i redditi di pensione)

Sono soggetti passivi dell’Irpef le persone fisiche residenti e non residenti nel territorio dello Stato.

Quali sono gli scaglioni IRPEF 2023

Dal 2023, gli scaglioni IRPEF sono stati aggiornati. I nuovi scaglioni sono i seguenti:

Fino a 15.000 euro: 23%

Da 15.001 a 28.000 euro: 25%

Da 28.001 a 50.000 euro: 35%

Oltre 50.000 euro: 43%

Questi scaglioni rappresentano le aliquote IRPEF per i redditi personali. Tuttavia, è importante notare che ci sono diverse detrazioni e deduzioni fiscali che possono influire sull’imposta effettiva da pagare. Ad esempio, le detrazioni per i figli a carico e le spese mediche possono ridurre l’imponibile.

Ma questi specifici temi li vedremo in un altro approfondimento.

Facciamo una simulazione

Come abbiamo detto in precedenza, la parola chiave dell’IRPEF è progressività.

L’Imposta è progressiva se il suo ammontare (aggiungerei oppure la sua aliquota di prelievo) cresce in misura più che proporzionale all’aumentare dell’imponibile.

Cosa vuol dire?

L’IRPEF è un’imposta progressiva perchè è un’imposta che prevede delle aliquote fiscali variabili a seconda della base imponibile. Ovvero più aumenta la base imponibile e maggiore sarà l’imposta da pagare in termini percentuali.

Prendiamo il caso di Mario Rossi e Andrea Bianchi

Mario Rossi ha un reddito di Euro 12.000, mentre Andrea Bianchi ha un reddito di 16.000.

Nel nostro caso, prendendo il caso dell’IRPEF che ha per questi livelli di reddito le seguenti aliquote di prelievo:

Fino a 15.000 euro: 23% di IRPEF

Da 15.001 a 28.000 euro: 25% di IRPEF

Mario Rossi pagherà 12.000 x 23% = 2.760 ovvero il 23% del reddito

Andrea Bianchi, invece, avrà un prelievo maggiore in termini percentuali, infatti pagherà per il reddito fino al 15.000, il 23% quindi Euro 3.450 (in misura percentuale il 23% come Mario Rossi), mentre per la parte restante del reddito, ovvero 1.000 (16.000 – 15.000) pagherà il 25%, ovvero euro 250. Quinidi complessivamente Andrea Bianchi pagherà 3450 + 250 = 3.700 che, rispetto al suo reddito (16.000) , equivale al 23,13%.

Cosa succede nel 2024 ?

Il Consiglio dei Ministri, il 16 ottobre 2023, ha approvato il decreto che prevede, per il solo anno 2024, la revisione degli scaglioni IRPEF ed altre modifiche.

In particolare, per quanto riguarda gli scaglio IRPEF per l’annualità 2024 è previsto il passaggio a soli 3 scaglioni, come segue:

Fino a 28.000 euro: 23%

Da 28.000,01 a 50.000 euro: 35%

Oltre 50.000 euro: 43%

Come vedete questa novità va a beneficio dei contribuenti con un reddito compreso tra i 15 mila euro ed il 28 mila euro che prima pagavano il 25%, mentre invece, per l’anno 2024, saranno soggetti all’aliquota del 23%, con un risparmio di 2 punti percentuali.

Ci sono altre novità introdotte nel decreto del 16 ottobre 2023 che però vedremo in un altro approfondimento.

Se vuoi scoprire cosa sono le detrazioni IRPEF, perchè sono importanti e come cambiano nel 2024, abbiamo realizzato una mini-guida sulle detrazioni.